1. 心情沉重的税务咨询案例

最近,接到一个客户的咨询,暂且称客户叫Jennifer吧。与她结婚35年的丈夫John两个月前突然去世了。John生前是一家High-Tech公司的经理,两人是那种最典型的美国中产模范:房贷早已还清,401(k)存得足额,从未欠过信用卡债,一生节俭。

然而,Jennifer手里的CPA信函却像一把冷酷的匕首:联邦政府今年将从她的退休金中强行划走大约$63,000。而就在去年,同样的账户、同样的收入,两人的税单仅为$16,000。

由于John去世,Jennifer失去了一份社保金,家庭总收入实际减少了约$28,000。她更穷了,更孤独了,处于极度的悲痛中,但由于申报身份从“MFJ”变成了“Single”,她的税单竟然翻了四倍。

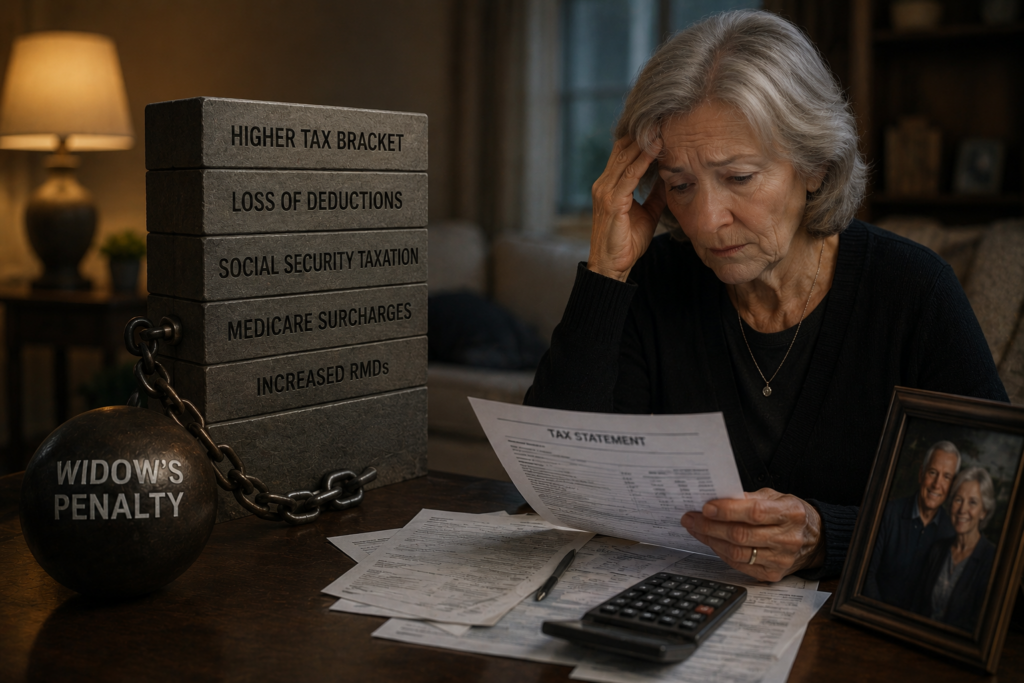

这就是所谓的Widow’s Penalty。这绝不是什么系统故障,而是美国税收制度中专门为单身申报者设计的“数学断头台”。

2. 揭秘“widow penalty”:三个连环触发的财务陷阱

Jennifer的悲剧源于三个陷阱,它们在配偶去世后会接连触发,实施“数学收割”:

Bracket Collapse 在2026年的新税法下,IRS对单身人士极不友好。MFJ申报的22%税率档位宽度约为$11万,而Single申报仅有约$5.4万——空间被切掉了一半。这意味着幸存配偶即便收入减少,也会迅速滑入22%、24%甚至32%的高税率区间。

RMD Crossfire这是最阴险的“交叉火力”。根据“Uniform Lifetime Table”,IRS强迫你每年必须从传统IRA中提取一定比例的资金(80岁时约5%,85岁时约7%)。当这种“强制收入”撞上已经缩水了一半的单身税率档位,这种强制提款就变成了一种变相的资产充公。

IRMAA Spike IRMAA是Medicare保费的附加罚款。当你的身份变为单身,触发附加费的收入门槛会大幅下降。更糟的是,IRMAA有两年的追溯机制。你在丧偶第一年为了应付开支而进行的提款,会像一枚“定时炸弹”,在24个月后才以高额保费的形式出现在你的账单上,让你根本无法将因果联系起来。

3. 策略一:传统IRA与401(k)——从“延税陷阱”到 Roth 转换

传统退休账户是丧偶后最大的税务负债。你以为那是你的资产,但实际上IRS拥有其中的很大一部分,他们只是在耐心地等待你丧偶的那一天,好用单身税率来收割这笔巨款。

作为资深策略师,我给你的建议是:在夫妻双方健在、且还能利用2026年较低的合并申报税率时,进行有计划的 Roth 转换。

Roth 转换的三大好处:

消除RMD: Roth账户不受强制取款限制,幸存配偶拥有绝对的财务自主权。

永久免税: 所有的增长和取款都是100%免税的,不再受单身税率变动的威胁。

防御IRMAA: Roth的提款不计入MAGI(调整后总收入),从而巧妙避开医保保费惩罚。

4. 策略二:应税brokage账户——利用“Step-up in Basis”的秘密武器

当资产在配偶去世时传递给幸存者,其成本基准会重置为当时的FMV。这意味着几十年的增值税可能瞬间清零。

风险警告: 资产在不同州里的持有方式会影响step up in basis的结果

5. 策略三:保护你的养老金与现金流

养老金策略:利用IRC Sec 101(a)条款很多养老金在参与者去世后会减半甚至归零。如果你被迫锁定了“单身领取”模式,你应该考虑“养老金最大化”策略:用领取的差额购买人寿保险。根据IRC第101(a)条,身故赔偿金是完全免税的。这本质上是将一份会被高额征税的单身养老金,转化为了一份绝对免税的幸存者现金流。

现金流重组:避开高税收利息 高收益CD(存单)或债券在单身税率下会产生沉重的税务负担。

加州等高税收州: 应当利用IRC Security103条,将资金转向市政债券(Municipal Bonds),实现联邦和州税的双重豁免。

佛罗里达等无州税州: 建议使用税务递延年金(MYGA),将利息收入“隐藏”在包装器内,由幸存配偶在低收入年份有计划地提取。

6. 结论:

IRS每年从全美80万新产生的鳏寡人士身上收取数十亿美元的“隐形税”。这是联邦税收制度针对单身人士的精准算计。你要明白,预防性规划的窗口极其狭窄。一旦配偶一方丧失认知能力或重病,上述所有的信托重组、寿险承保和Roth转换都将无法进行。

今晚,就在吃完晚饭后,请拿出笔记本,和你的配偶坐下来谈30分钟。列出你们的四大类资产:IRA余额、经纪账户权属、养老金选项和CD利息。

我最后问你一个问题:如果今天就是那个分水岭,你的配偶是会得到一个由你亲手打造的免税避风港,还是会收到一份她根本无法理解、更无法负担的、足以摧毁她余生尊严的税单?

不要等到葬礼结束后才去翻阅税法,现在就行动。